皆さん

一時期メディアを賑わせていた

『老後2000万円問題』

覚えていますか?

喉元過ぎれば熱さ忘れるじゃないですが、騒がれなくなって

もう頭の中から消えていませんか?

あの当時は

どうやって2000万円も作るんだ!?

年金で生活できるんじゃないの!?

本当に資産運用始めないと!!

と考えていた方も、騒がれなくなって結局は何もしていないっていう方多いんじゃないでしょうか?

どうせ国が最終的には助けてくれるはず!

投資は怖いし、やっぱり貯蓄が1番安心だよ

自分は結構給料もらってるし、退職金も2、3000万円くらいもらえるって聞いてるし大丈夫!

こんな風に考えてるそこのあなた、ヤバいですよ!!

今現在日本がどの方向に向かっているのか、

考え方によっては『2000万円』じゃ全く足りないって理解してますか?

実は8,000万円だったという話について今日はお話ししていこうと思います。

そんな僕は地銀に勤務して14年、主に資産運用業務に長く携わってきました。

担当したお客様の資産は現在も増加中!!

『老後2000万円問題』の根拠

そもそもこの『老後2000万円問題』の根拠はどこからきているのでしょうか?

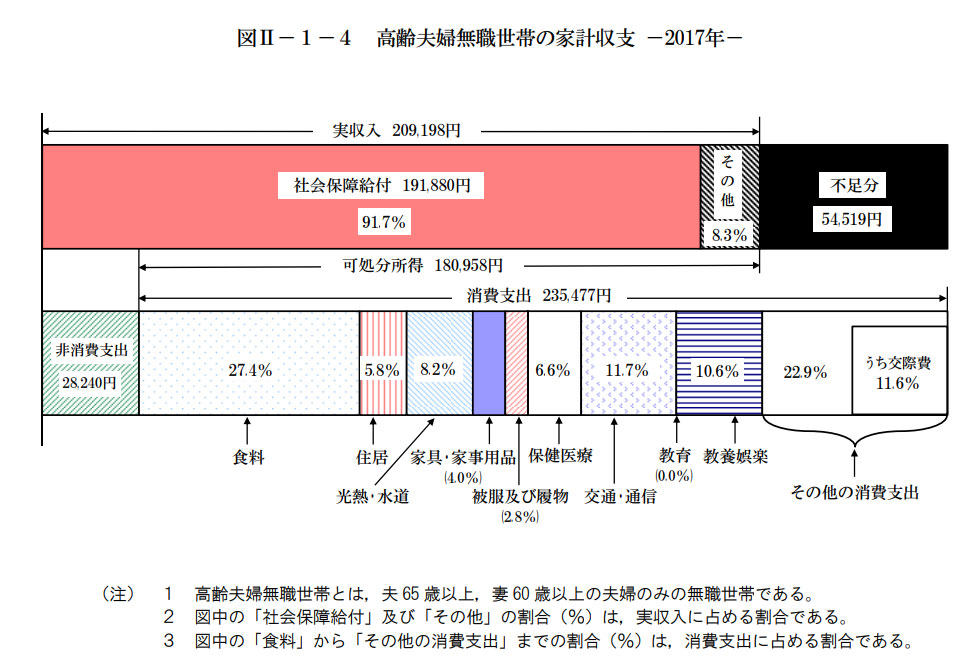

これは金融庁の報告書からきています

金融庁の報告書によると老後2000万円は以下の前提のもと算出されています。

- 夫65歳、妻60歳の時点で夫婦ともに無職である。

- 30年後(夫95歳、妻90歳)まで夫婦ともに健在である。

- その間の家計収支がずっと毎月5.5万円の赤字※である。

※総務省「家計調査」(2017年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均。

(出所)総務省「家計調査」(2017年)

これをもとに計算すると、以下のように老後30年間で約2000万円不足するというわけです。

月5.5万円 ×12か月 ×30年 = 1980万円

ちなみに2019年の家計調査では社会保障給付が25,000円程度増加し1200万円あれば大丈夫だよという状況に変わってます。

ホントかよ?って思ってしまいました(笑)

| 食費 | 64,520円 |

| 住居費 | 13,657円 |

| 水道光熱費 | 27,548円 |

| 交通、通信費 | 27,548円 |

| 家具、家事用品 | 9,419円 |

| 被服、履き物 | 6,593円 |

| 保険医療 | 15,541円 |

| 教養娯楽費 | 24,960円 |

| 交通費 | 27,315円 |

これが2017年家計調査の割合を元にした毎月の支出金額です。

どう思われたでしょうか?

こんなにかかる?

もっとかかるんじゃないの?

色んな意見があるでしょう。

僕は後者でした。

せっかくの老後だったら美味しいもの食べに行ったり、趣味を楽しんだり、夫婦で旅行も行きたい。

その頃には孫とかもいるだろうから、孫の為にお金も使ってあげたいし。

そう考えると全然足りないなぁって印象でした。

ちなみに社会保障給付の金額は191,880円となっていますがホントかな?と思って検索してみると。。。

| 年金の平均受給額 | 金額(月額) |

| 自営業や専業主婦など(国民年金のみ) | 約56,000円 |

| 会社員や公務員など(国民年金+厚生年金) | 約145,000円 |

出典:厚労省「平成29年度厚生年金保険・国民年金事業の概況」

会社員の夫、専業主婦の妻という組み合わせなら近しい金額みたいですね。

ここまでのところ分かる事は夫婦2人の年金を合わせると最低限の生活であって充実した老後生活は送れるのかな?と疑問が残ります。

老後資金2,000万円問題。実は8,000万円だった!?

では今日の本題です。

本当に2000万円なのか?

やっぱり2000万円じゃ足りない!

うちは共働きだから年金は沢山もらえるから大丈夫かな?

色んな意見があると思います

以前ブログでも紹介させていただいたYouTubeチャンネル『まさとFP』さんの動画でこんな事を言われていました。

「老後に必要な資金は8000万円」

まさか?

流石にそれは言い過ぎだろ?

僕も思いました。

でも、動画の中で語られていた根拠はこうです。

老後を過ごすには夫婦で年間300万円は最低限必要

今後、年金支給開始年齢は70歳になる

定年も70歳になる

健康寿命が70歳くらいなのに70歳まで働きたいですか?

60歳でセミリタイヤしたくないですか?

そうなると

60歳で仕事を辞めた場合

年金をもらえるまでの10年間

最低限の生活に最低限必要な金額年間300万円

300万円 × 10年 = 3000万円

年金支給開始後 90歳まで生きたとして

年金支給額が年間100万円程度

最低限の生活に必要な金額年間300万円

不足金額 年間200万円

200万円 × 20年 = 4000万円

プラス生活予備資金 1000万円

合計8000万円

といった具合で老後資金は8000万円必要だと話されていました

衝撃ですよね

話を鵜呑みにするだけではいけないので整合性の確認をしてみましょう

<最低限必要な生活資金>

先ほどでていた家計収支からわかる老後の生活資金

263,717円×12ヶ月=316万円

60歳で退職の場合

316万円×10年=3,160万円

70歳以降(90歳まで生きると仮定)

316万円×20年=6,320万円

よって

3,160万円+6,320万円

同様の計算を65歳以降、70歳以降でも計算してみると

65歳以降 1,580万円+6,320万円

70歳以降 6,320万円

<夫婦でもらえる年金額>

70歳から支給開始、70歳〜90歳まで生きると仮定

会社員+専業主婦(主夫)の場合

209,911円×12ヶ月=251万円

251万円×20年=5,020万円

会社員+会社員の場合

283,311円×12ヶ月=339万円

339万円×20年=6,780万円

自営業+専業主婦(主夫)の場合

130,016円×12ヶ月=156万円

156万円×20年=3,120万円

| 60歳でリタイヤ | 65歳でリタイヤ | 70歳でリタイヤ | |

| 会社員+専業主婦(主夫) | 4,460万円 | 2,880万円 | 1,300万円 |

| 会社員+会社員 | 3,160万円 | 1,580万円 | ▲460万円 |

| 自営業+専業主婦(主夫) | 6,360万円 | 4,780万円 | 3,200万円 |

上記の表からわかる様に60歳でセミリタイヤし夫婦で90歳まで生きるには一番年金受給額が多い会社員同士の夫婦であっても3,160万円必要になります。

ちなみに会社員+会社員の組み合わせは定年まで2人ともフルで働き切った場合の想定となっていること、あくまで平均なので中央値はもっと低いのではないかと考えられることを考慮すると、必要最低限の生活をするためには3,500万円程度は必要なのかなという事が想定できます。

もっとも、僕が言うように夫婦で旅行に行ったり、定期的に外食を楽しんだりという事を希望するのであれば月35万円程度の出費は出てくると思われます。

そうすると5,000万円程度の資産がないと60歳でのセミリタイヤは難しいのかも知れません。

どう資産を作るのか

ではどの様に資産を作っていくべきなのでしょうか?

やはり一番重要になってくるのは長期的に資産運用を継続していく事が一番重要なのかなと僕は思っています。

これまで何度もお伝えしている様に投資信託、国債、外貨預金、生命保険を活用しての試算運用です。

中でも一番おすすめするのは投資信託を利用した積立です。

例えば一番簡単だと思われるのはアメリカの『S&P500』に連動する様な投資信託に連動するファンドに投資をするというものです。

1926~2012年のアメリカ資本市場の投資リターンの実績

株式 9.7%

敗者のゲーム 原著第6版 P92 著者チャールズ・エリスより引用

上記にあるように『S&P500』での投資利回りは9.7%です。

下に1,000万円を貯めるために必要な年数と利回りによって毎月いくらの積立額が必要かがわかる表を記載しておきます。

| 必要な年数 | |||||||

|---|---|---|---|---|---|---|---|

| 5 | 10 | 15 | 20 | 25 | 30 | ||

|

年 間 の 利 回 り (%)

|

3 | 154,700円 | 71,600円 | 44,100円 | 30,500円 | 22,400円 | 17,200円 |

| 4 | 150,800円 | 67,900円 | 40,600円 | 27,300円 | 19,500円 | 14,400円 | |

| 5 | 147,500円 | 64,800円 | 37,800円 | 24,600円 | 17,100円 | 12,000円 | |

| 6 | 143,900円 | 61,500円 | 34,900円 | 22,100円 | 14,800円 | 10,000円 | |

| 7 | 140,500円 | 58,500円 | 32,100円 | 19,700円 | 12,800円 | 8,200円 | |

| 8 | 133,800円 | 55,500円 | 29,600円 | 17,600円 | 11,000円 | 6,700円 | |

| 9 | 133,800円 | 52,700円 | 27,300円 | 15,700円 | 9,500円 | 5,500円 | |

| 10 | 130,600円 | 50,000円 | 25,100円 | 13,900円 | 8,100円 | 4,400円 | |

| 11 | 127,500円 | 47,500円 | 23,100円 | 12,400円 | 6,900円 | 3,600円 | |

| 12 | 124,500円 | 45,100円 | 21,200円 | 11,000円 | 5,900円 | 2,900円 | |

<引用>世界のお金持ちが実践するお金の増やし方 著者:高橋ダン

上記から仮に今後の『S&P500』の平均利回りが9.7%であったと仮定すると、30年間25,000円程度を20年間積立していけば5,000万円は作ることができるという事ですね。

ちなみに25,000円を今の銀行預金金利(0.002%と仮定)で積立をした場合、30年後には9,002,535円になります。

利回りは毎年の運用状況によって変わることは間違いないと言えますが、毎月積立る事の重要さがわかっていただけたのではないでしょうか?

やはり、資産形成を行うには投資信託等の積立が重要であることがわかっていただけたのではないでしょうか?

まとめ

今回は老後資金2,000万円問題は実は8,000万円だったという問題についてお話しさせていただきました。

実際のところ8,000万円は準備する必要はないかも知れません。

ただし、やはり2,000万円では必要最低限の生活資金しかまかなえない事が今回わかりました。

みなさん、老後は余裕のある生活したいですよね?

旅行とか外食とかしたいですよね?

お孫さんとかに好きなもの買ってあげたいですよね?

長い間生活の為に働き続けたくないですよね?

それを叶えるにはこれまでの様な銀行預金を貯めるということでは難しくなっていきます。

やはり最低限の資産運用は絶対に必要になってきます。

資産運用は決して難しいものではありません。

まず一歩踏み出してみましょう。

なお、今回のお話しの元になった『まさとFP』さんの動画を最後に貼っておきますので是非ご覧になってみてください。

僕も毎回勉強させてもらっているので、皆さんにも非常に為になると思いますよ!

コメント