どうも!凪です!

- 銀行で資産運用をしたいけど何があるの?

- 資産運用を銀行で勧められたけど本当に必要なのかな?

- 資産運用始めてみたいけど、初心者は何から始めたらいいの

- 証券会社で運用するのはハードルが高いなぁ。。。

こんな疑問にお答えしていきます。

この内容を読めば

ということが分かります。

ちなみに僕は地銀で14年勤務しており、FP(ファイナンシャルプランナー)1級を保有しています。

過去に担当したお客様の資産は着実に増えています。

銀行で販売している金融商品

投資信託

投資信託とは

投資信託とはお金を預けて運用の専門家であるファンドマネージャーに投資を任せます。

投資が成功すれば投資資金が増えるという仕組みです。

詳しくは投資信託のページを作成してあるのでぜひ読んでみてください。

どれくらい増えるの?

投資先によってピンキリです。

10年程度で4倍にまで増えている商品もあれば、半分になってしまっている商品もあります。

ただ、以前にも掲載した注意点を守って運用していけば平均2~3%の運用利回りでまわっていく可能性が高いです。

簡単にお話しすると、

- インデックスファンド

- 運用実績の高い商品

- 分配のない商品

- 手数料の低い商品

を選ぶことが重要です。

詳しくは下のリンクから過去の記事にとんでみてください。

メリットとデメリット

メリット

- 少額から始められる

- 分散投資でリスクを軽減できる

- 運用のプロに任せられる

デメリット

- 元本保証でないこと

- 購入、保有する事でコストが発生するという事

メリット、デメリットについても詳細は先ほどのリンクに記載してある為ぜひ読んでみてください。

生命保険

生命保険とは

生命保険と聞くと毎月○○円支払って、亡くなったら○○○万円というような保障を重視した保険を連想されると思います。

しかし、銀行が取り扱う生命保険は一時払いと言って一括でまとまった金額を預け入れる商品が多く、先ほどお話ししたような保障を重視した商品より貯蓄性を重視した保険商品が多く取り扱われています。

生命保険についても以前の記事でお話ししていますので是非リンクからとんで見てみてください。

どれくらい増えるの

現在銀行で扱われている一時払いの貯蓄性を重視した商品は、変額保険と終身保険に大別されます。

変額保険は一定期間(現在ある商品はほぼ10年)保険会社に資産を預け、満期までの期間保険会社が運用を行うというものです。

運用の内容は投資信託のバランスファンドであることが多いです。

運用がうまくいけば、満期が到来時に運用益と共に元本が返ってくるというもので、運用がうまくいかなかった際には、元本保証が行われている為元本が返ってくるという仕組みになります。

投資信託に元本保証がついている様なイメージを持ってもらえればいいかと思います。

「投資信託に元本保証がついているならば素晴らしいじゃないか!」

と思われる方もいるかと思いますが、僕の感覚からすると満期時に運用益がプラスされて戻ってくる商品は少ないイメージを持っています。

その理由は、裏で運用されている投資信託の運用手数料が高いことから手数料負けしているのではないかなと考えられます。

終身保険は満期がありません。

「満期がないならいつ戻ってくるんだ」

と思われる方もいるでしょう。

終身保険については途中で解約を行う事が出来ます。

ある程度長い期間を置いておく事で一定の割合で増えていくという商品がほとんどです。

最近の商品であれば10年置いておいて108%程度まで増えるという商品もあります。

20年程度置いておくと120%を超えてくる商品も少なくありません。

契約時に増加割合が確定している商品もあり、資産の利用のタイミングが決まっていたり、全く使う予定がなくいつかの為に置いておくという資金であればこの様な商品に変えておくというのもいいのかなと思います。

なお、終身保険には円で運用を行う円建て、外貨に換えて運用を行う外貨建ての商品がありますが、現在の金利水準で考えると円建ての商品は全く増えないという場合も多い為、為替のリスクはありますが僕は外貨建ての商品をお勧めします。

メリットとデメリット

メリット

- 長期的な運用を考えているのであれば契約時に確定して増えていく商品もある為将来の資金計画が立てやすい

- 商品によっては一部解約ができる商品もある為、使い勝手が良い

- 貯蓄性が高く、保障が厚い商品を選べば万が一にも備える事が出来る。

デメリット

- 早いタイミングで解約すると元本割れをする可能性が大きい

- 変額保険の場合は満期まで置いておいても全く増えない可能性もある。

- 外貨建て保険の場合、為替相場によって解約返戻金が異なる為使いたい時に円高になっている場合損をする可能性がある

その他(国債、外貨預金)

国債、外貨預金に関しては特別難しくない為、以前の記事を参考にしていただければと思います。

これから資産運用が必要な理由

結論として、これからの時代資産運用は必須です。

なぜか?

理由は2つあります。

- 老後2000万円問題

- 物価の上昇に備えて

以前、ニュースなので取り上げられていましたよね。

「このままだと年金だけでは老後に生活していくのは難しい。老後を迎えるまでに2000万円を作ってください。」

と麻生さんが言っていましたよね。

実際に足りないのでしょうか?

計算してみましょう。

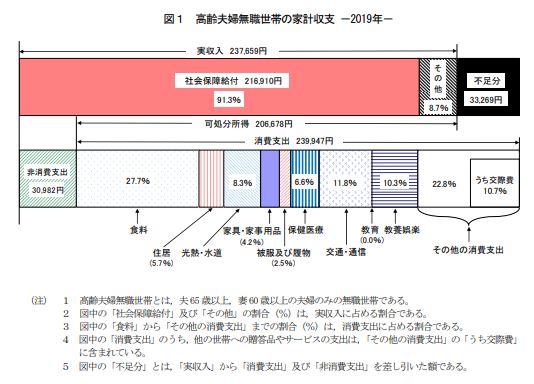

今回は総務省の「家計調査報告(2019年)」をもとに算出してみます。

夫:65歳

妻:60歳

ともに無職

30年後も夫婦健在であった場合を想定

その間の家計収支がずっと毎月3.4万円の赤字※である

※総務省「家計調査」(2019年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)の平均。

3.4万円×12ヶ月×30年=1,224万円

となります。

「2,000万円も必要ないじゃないか」

と思われた方もたくさんいますよね。

ただ、これから年金は減っていく可能性も大きいですし、人生100年時代と言われ長生きする可能性もあります。

さらに、この中には旅行などの金額は含まれていません。

せっかくの老後、年に1回ぐらいは夫婦で旅行に行きたいですよね?

ですので、豊かな老後生活を送るには2000万円ではやはり足りないでしょう。

(ちなみに老後2000万円問題の話題が出ていた時は2017年の家計調査報告を使用したと言われています。2017年の実収入が209198円と今より低いのは何かしっくりこない気もしますが。。。)

また、今後物価が上がっていく可能性も十分にあり得ます。

日本は最近物価は横ばいになっていますが、他の国は物価は徐々に上がっています。

日本の物価が何年も上がっていない事の方が異常とも言われています。

かつ、日本は様々なものを輸入に頼っている国でもあります。

海外の物資が値上がりし、かつ今後は日本の国力を考えれば円安に動いていく可能性の方が大きいと考えられる為輸入に頼っている日本にとって物価は上がっていく可能性の方が高いでしょう。

これを読んだ皆さんの中には

「どんどん貯金をしていけば大丈夫なんじゃないか?わざわざリスクをとってまで運用をする必要がないんじゃないか?」

と思われる方もいるでしょう。

でも、それは違います。

現在の日本は給与水準も上がっておらず、国内の預金金利もほぼゼロ金利。

これを考えれば円の価値は目減りしていると考えられます。

現在1,000万円貯蓄していても10年、20年後は今の1,000万円のものが買えない可能性も大きいのです。

仮に国が目指している「物価上昇率2%」通りに毎年進んでいけば、預金の価値は毎年2%ずつ目減りしているともいえるのです。

ですので、何度も言いますが資産運用は絶対に必要です。

2022年度からは高校で金融教育がスタートします。

ということは、国としても資産運用をしてもらわないと困るという背景があるからでしょう。

今後はもしかしたら、大人よりも高校生の方が資産運用に詳しくなるかも知れませんね。

自分の子供たちより資産運用について知らないという事が起こらない様に今すぐにでも資産運用を始めてみましょう。

初心者が始めてみる資産運用の第一歩

僕はまずは投資信託の積立からスタートしてもらうのが一番良いかなと思っています。

理由としては、現在日本にはNISA、つみたてNISAという非課税の運用枠をひとりひとり作る事が出来ます。

NISAについては今後詳しく話そうと思いますが、簡単に言えば資産運用で儲けた分について税金を取りませんよという枠です。

本来であれば、運用益に対して20%の税金がかかるのですが、これがかかりません。

また、つみたてNISAにおいては運用可能なファンドが決まっており、初心者であっても着実に資産を増やしていけるファンドばかりです。

無理に何万円と積立を始める必要はありません。

少額からでもいいので、第一歩を踏み出してみましょう。

証券会社で運用するのは難しくない

たぶんこの記事にたどり着いた方は、銀行で資産運用を始めてみようと考えられた方がほとんどでしょう。

「銀行であれば銀行員からのアドバイスも受けられるし安心だ」

と思っていたのではないでしょうか?

確かに銀行員は投資を行う上でのアドバイスをしてくれます。

ただ、僕の経験上言えるのは

「本当の運用スキルを持っている銀行員はほとんどいない」

という事です。

本当に日々運用について勉強を継続している銀行員でなければ全く何のアドバイスも役に立ちません。

過去銀行からの提案をもとに商品を購入してきた人たちは、ほぼ損をしていると言っても過言ではないと思います。

いつかのニュースでも銀行で資産運用を行った7割の顧客は損をしていると言っていました。

間違いないと思っています。

本当に知識のある銀行マンに出会う事が出来れば別ですが稀だと思います。

ですので、営業マンに左右されないネット証券で資産運用を始めてみる事が一番おススメだと思います。

ネット証券であれば簡単に口座開設もできますし、営業マンの意見に左右される事もありません。

さらには投資信託の敵でもある手数料も銀行に比べると相当安くなっています。

購入時の手数料がかからない商品もたくさんありますよ。

「じゃあ、何に投資すればいいかわからないじゃないか」

と思われる方もいるでしょう。

投資する商品については僕のブログを読んでいただいてもいいですし、ネット証券で口座開設をするスキルがある方であれば、おススメの運用商品もすぐに見つかると思います。

世の中には僕より詳しくて情報発信をしている方がたくさんいるので。

今、このブログにたどり着いたあなたなら必ず見つける事が出来るはずです。

もし、見つからないという事であれば僕に問合せしていただいても構いません。

まとめ

銀行で取り扱っている金融商品

- 投資信託

- 生命保険

- 国債

- 外貨預金

以上の4つが基本的なものです。

これからの時代資産運用は必須の時代である為、まず一つでもいいのでご自身が興味を持ったものから始めてみましょう!

先ほどもお話ししましたが、2022年からは高校で金融教育が始まるので、子供に負けないで学んでいく必要もありますね。

僕がおススメするものとしては、つみたてNISA枠を利用した投資信託の積立です。

少額から始める事もでできる為、初めの第一歩としてはいいのではないかなと思います。

ちなみにSBI証券では100円から積み立ても可能なので、まだまだ余裕はないけれどやってみたいという方は勉強の意味で100円積み立てをするのも面白いと思います。

興味が湧けば一度覗いてみてください。

始めるのと始めないのでは経験として大きく違います。

勇気を持って一歩を踏み出してみましょう。

コメント